「お金のコミュニケーション」についてまとめていたところ、少しボリュームが大きくなったので個別記事として取り扱っています。

お金の使い方・貯め方は「価値観」の違いが生じるけど、価値観が違う人同士だと喧嘩になって大変だよね。

でも、価値観が一緒の人なんていないし、衝突は避けられない。価値観が違った方が色々な見方ができるようになるから、複数で家計を管理する場合にはメリットにもなりますよ。

という感じで、「お金の価値観」についての話をしていきます。

お金の使い方・価値観をタイプで分別する

せっかく別記事に移したので、少し丁寧に解説してみようと思います。まずは定義づけからしていきます。

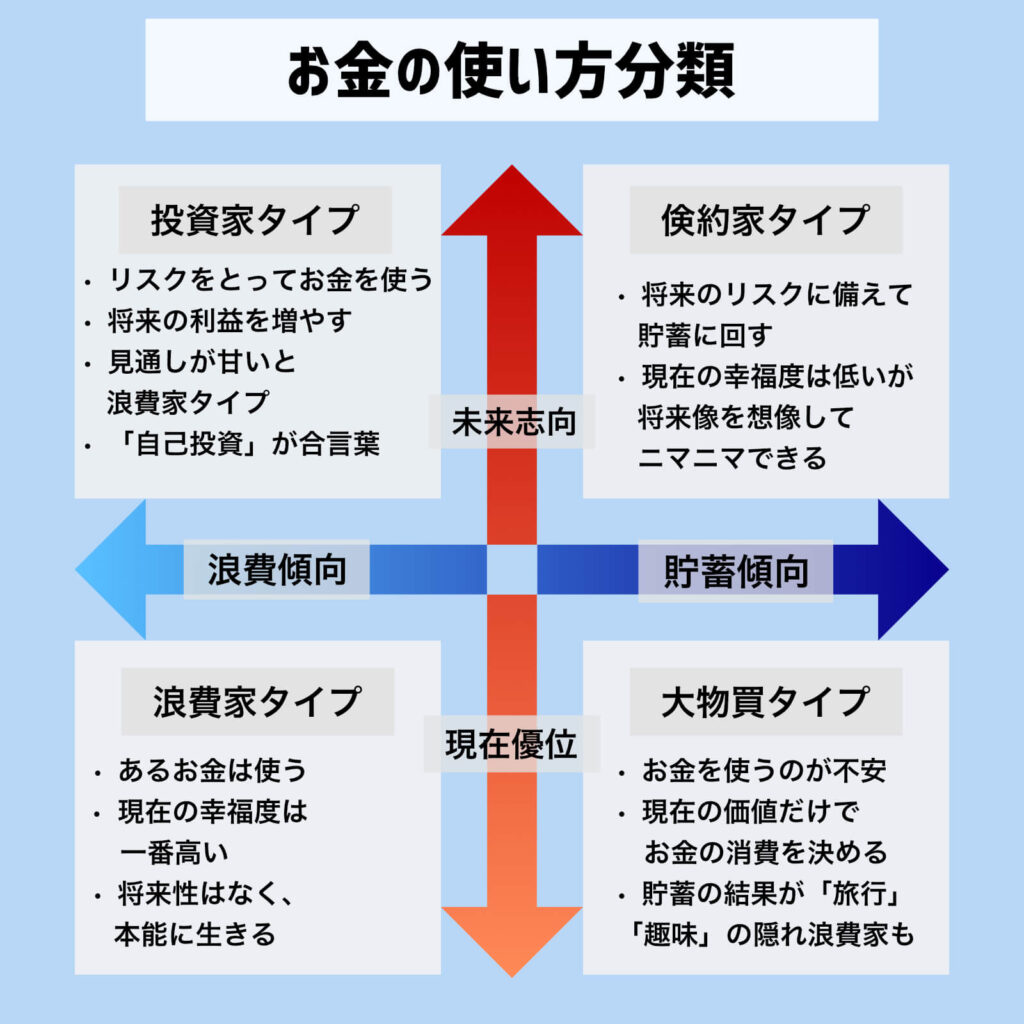

お金の使い方の特徴的なタイプ

当サイトでは「浪費家」と「倹約家」タイプの2分類で話を進めました。これだとシンプルすぎるので、ここに未来志向性と現在優位性で2×2(二軸)マトリクスすれば、なんかそれっぽいことができそうです。

というわけで作ってみました。作ってみてわかりましたが、きっちりとタイプに分かれるというよりは、メンタルや環境によってそれぞれのタイプを行き来するような感じになると思います。

倹約家タイプも、調子が悪くなったり何かのきっかけで「大物買」で散財しちゃう可能性はある、っていうことですね。

投資家タイプぶっているやつは、だいたいただの浪費家だしね。

浪費家タイプ

これはいわゆる浪費家です。特徴は以下の通り。

- あるお金は使っちゃう

- 当然、通帳口座がある意味で綺麗

- 貯金は少ないので「細々としたモノ」を買いがち

- 喉が渇いたらコンビニでジュース買っちゃう

- すぐに飲みに行っていっぱい飲んで吐いちゃう

- ソシャゲ、ギャンブル、パチンコが趣味になりがち

- でも、案外幸せでいる時間は長い

貯蓄我慢型(大物買)タイプ

貯蓄の理由が「浪費」というとわかりやすいかもしれない。

- 短時間・短期間の我慢はできる

- なんだったら「我慢ができる自分」が好き

- 「自分へのご褒美」が大好き

- セール・値引きが大好き

- お金がなくなる心配は強い

- 広告を眺める時間が長い

- 100円ショップの会計が数千円になりがち

- 安物買いの銭失いで泣きを見ることが多い

- 将来の展望は苦手なので「保険」には入る

- ライフプランニングを立てる場合は「使える理由」を探している場合が

投資家タイプ

お金は使うけど「将来のため」に使うという人。将来性を言い訳にした口だけ投資家タイプは多い。

- 我慢強く、リスク把握は得意

- リスクの裏にあるベネフィットを取りに行く

- 自己研鑽、勉強大好き

- 「自己投資」を言い訳にお金使いがち

- 情報商材とか買っちゃう

- 成果が実らなければただの浪費家

- 結果が残せなければ幸せになるタイミングはない

私なんかは、もう口だけ投資家タイプですね。別にお金を使うことが好きな訳じゃないけど、本とか便利ツールとかにがっつりお金使っちゃう。でも、成果は得られないので投資額が回収できた試しがない。

倹約家タイプ

倹約家っていうと聞こえがいいし、実際「節制もできて将来のこともよく考えている」人です。放っておいてもいい評価なので、ここでは気づきにくいデメリット、つまり悪口多めに書きます。

- ザ・お金が使えない

- 貯蓄が「我慢」ではない

- 口座残高眺めるのが大好き

- リスクの少ない投資の話は好き

- 投資で失敗した時のメンタルへのダメージがでかい

- キャッシュで家とかマンション買っちゃう

- お金はあるけど質素

- 周囲からはあまり幸せそうにはみられない

- ライフプランを立てるだけで「お金を貯められる将来」を想像できて幸せ

ひとつ飛び抜けた倹約家の人たちは、周囲からは奇異な目で見られがちだけど、本人は案外幸せに暮らしているパターンがあるから、それはそれでいいんだろうね。

「周囲の人」は、理由を探してお金を使いたいところがあるから、倹約家ケースを見ると揶揄できるポイントを探しがちだからね。別人種に仕立て上げたい。

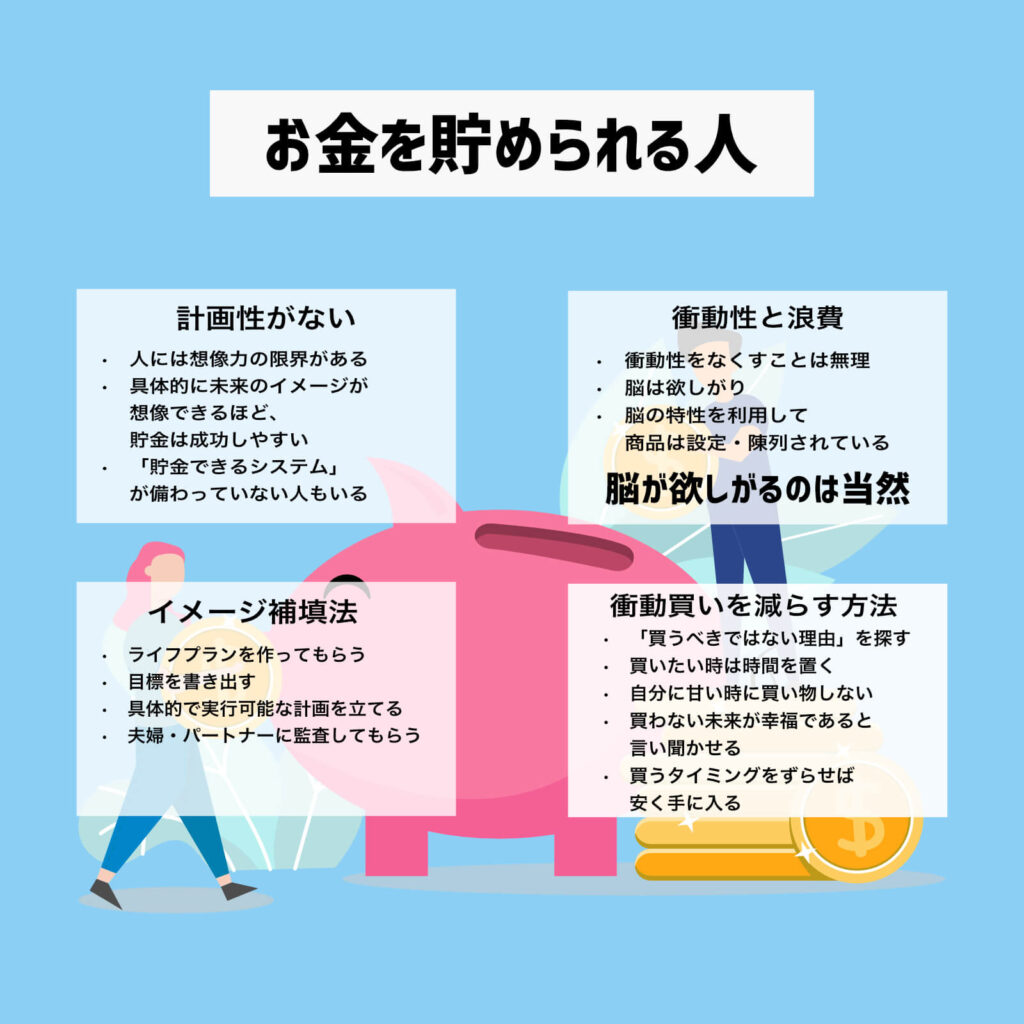

貯金のできる人・できない人の特徴

貯金のできる人、できない人あたりも簡単に書いてみます。

- 計画性

- 衝動性

- イメージ力

- 所有欲

- 同調圧力と同属意識

計画性とイメージの話

まず、「未来のことをどれだけ丹念に思い描けるか」で貯金できるかできないかが決まってくると思います。

少し残酷なことを言うと、人間の頭の中でイメージできる力はある程度決まっています。場合によっては「未来を想像することが苦手」な人だと、根本的に「貯金ができない脳システムの中に生きている」と言い換えてもいいと思います。

しかし、これを簡略化してくれる・サポートしてくれるのが「ライフプランニング」です。ある程度未来をテンプレート化することによって自分の収入や将来の必要経費を明確にすることで、「苦手な将来設計」をサポートしてくれる訳です。

倹約家タイプの頭の中

私も自分が倹約家タイプではないので想像でしかありませんが、倹約家タイプは頭の中に具体的に自分の未来像が出来上がっているんだと思います。かつ、自分が正しいと思ったことを遂行する力があるので、実現に向けて動き出すこともできる。

「我慢強い」と思われがちですが、彼ら・彼女たちからすると「自分で思い描いた未来から外れる行動」の方が苦手で、案外イレギュラーなイベントが発生するとパニックになるんじゃないかな、と思います。

衝動性と優先順位の組み立ての話

私自身はライフプランを立てることって無駄だよね、って言う考えなのですが、私の場合はADHDで「未来は波瀾万丈」が診断されているようなものです。

どれだけ丁寧にプランを立ててもらっても、どうせ自分の衝動性が崩すことがわかっているから、定型発達的なプランを立ててもらっても役に立たないんだよね。

なんだったら、プランが立った次の日には仕事辞めている自信があります。

浪費と衝動性

先に書いた将来性をもたない消費を繰り返してしまう「浪費家タイプ」は、プランニングが苦手でかつ衝動性も高くてついついお金を使ってしまう。「大物買」タイプは、お金を貯めることまではできるが、衝動性に負けて買ってしまうことがあり、思ったほどに貯金がたまらない。

衝動性は「脳の特性」と関連づけることができます。ここで長々とは解説しませんが、脳が「物欲」を持つことは自然なことで、かつ販売側もその特性に訴えかけるように値段を設定したり、陳列したりしています。あの手この手で「買ってくれ」と脳に刺激を送り、脳もまんざらではない、欲求を満たしたいとのが衝動買いの真実です。

優先順位と比較検討

では、人間がみんな衝動買いをするかといえばそうではなく、ある程度は我慢したり購入を先延ばしにしたりする選択もできます。これは、簡単に言えば「物欲をキャッシュ(一時保存)した状態で、他にもっと得することはないか」と脳が考える力があるからです。

先にADHDの話をすると、ADHDは情報をキャッシュする力が弱くて、欲しいと思ったらその情報以外が入らずについつい衝動買いをしがち。脳の思考回路に余裕があるほど、「ここで我慢した方が得だぞ!」と考えられる。

先程のライフプランの話にも関連しますが、事前に将来の見取り図ができていた方が「我慢=他の選択肢=堅実な未来予想図」に辿り着ける可能性は高まります。とはいえ、止めどなく押し寄せる「買ってもいいという理由づけ」に負けてしまい、ついつい衝動買いをしてしまうこともあります。

衝動買いをやめるには

衝動買いに関しては、以下の方法でアプローチをかけられると思います。

- 買う理由を探すより「買うべきではない理由」を考える

- 一度はその場を離れる

- ジャッジが甘い時(仕事帰りなど)に買い物に行かない

- みんなが持っている流行ものは、ちょっと我慢すると絶対に安くなる

期間限定の値引き、数量限定は「その場から離れさせない」戦略です。手のひらで踊らされず、「買わない未来も幸せなんだ」と納得させることが大事です。

お金で揉める話

お金で揉めやすい理由などを書いていきます。

お金で揉める内容

まずはリスト(箇条書き)で簡単に書いていきます。

- お金を誰が管理するか

- お金を誰が使うか

- お金を使う内容

ざっくばらんに書けばこんな感じで、内容は大体以下のようなもの。

- お小遣い制

- 節約意識

- 趣味への投与額

- 使用用途の相談・責任

お金で揉めない方法

ここでは簡単に書いておきます。

- 夫婦でのお金の「目標」を決める

- 目標達成のための経路・方法を決める

- 二人がやることを明確にして共有する

- お互いの経済行動は基本的に尊重する

- 節制は二人で取り組み、できない部分も認める

- 自由に使えるお金は決めておく

少し多くなってしまいましたが「目標設定」と「お互いに尊重し合う」と言うことだけで摩擦は緩和されると思います。

細かいことを言えば、目標を共有するのって、お互いがある程度近しい「考える力」を持っていないと成立しないことがあるからね。明確にしていく作業は結構大変かも。

お金で揉める頻度

結果、「よく揉める」という人が9.8%、「時々揉める」が19.1%、「あまり揉めない」が28.5%、「全く揉めない」が42.6%でした。合わせると、「揉める」と回答した人は28.9%、「揉めない」は71.1%でした。

https://o-uccino.com/front/articles/48503

お金に関して「揉めない」という意見が7割近いのが少し驚きでしたが、これは「問題が表在化しない」だけな気もします。つまり、一方が管理することに過信に近い「信頼」ができている。言い換えると、「お金の対話がそもそも発生していない」ことが要因だと思います。

年代別に揉める

年代別に見ると、「揉める」という20代が40.7%、30代が25.5%、40代が25.4%、50代が25.2%と、20代が突出しており、年代が上がると徐々に割合は下がっていく結果となりました。

https://o-uccino.com/front/articles/48503

私の見立てでは、若い人が揉めるのは「共働きで双方にお金に対する意見が持てる」状態だから。40代以降は妻に生計を管理してもらっている家庭が多く、根本的に「夫が家計についての知識がない」から何も言えない・疑問も湧かない状況だと思います。

まぁ、「喧嘩しても仕方がない」という諦めに近いものがあって「揉めなくなる」というのはありそうだけどね。

働き方で揉める

共働きの場合「揉める」と回答した人は33.4%、専業主婦・主夫の場合は24.0%でした。

https://o-uccino.com/front/articles/48503

家計管理を委託する関係性の方が衝突は少なく、個別にお金を管理すると「共有」部分で衝突が起きる可能性は高まると言えます。

完全委託になると、確かに責任者がはっきりするし外部が余計な口出しをすることは野暮みたいな感じになるけど、お金のことは相談できる関係性がいいし、建設的な意見を交換できる方がリスクは回避できそうだけどね。

でも、大体は「建設的」とは言えない「小遣いないから金寄越せ」だったり、「今月苦しいからもっと稼いで」だったりするような、言っても仕方がないことを言って喧嘩するケースはありそうだよね。

お金で揉めない方法は「透明性」と「公平性」

お金の問題は大体ミスコミュニケーションなわけですけど、なぜ誤解が生じるかと言えば、「自分は頑張っているのに、相手は何にもしてくれない」という苛立ちです。

でも、これが「どちらもおんなじことを思っている」場合が多くて、相手が何をしているのかわからない、理解がないというのが原因なのかもしれないですね。

家計が見えるようになると話もスムーズに

少し宣伝ですが、家計管理に「透明性」を持たせるためにすぐにトライできて簡単な方法があります。

別サイトになりますが、私がお勧めしているのはOshidOriという夫婦で使う家計簿アプリです。

ざっくりと説明すると、一般的な家計簿アプリと同様にクレジットや口座情報と連携して、どのようなお金の移動があったかを簡単に把握できるアプリです。この情報が、例えば夫と妻、パートナー同士で情報を共有することができるようになります。

普通のアプリと違うのは、個人の収支情報もしっかりと管理できて、その中で「夫婦で共有したいこと」だけを選んで情報共有できること。簡単に言えば「個人のプライバシーは守られて、家計の情報はしっかりキャッチできる」という感じです。

目標の設定もできて、達成までの道のりもわかりやすく表示されるのもいいですね。

「誰が何をやるか」は夫婦で相談して決める必要はありますが、こういったグラフややりとりを通じて、「相手も自分のために頑張ってくれているな」ということがわかると、お互いに協力しやすい雰囲気が作れるはず。

というあたりの情報を、「夫婦・カップル・パートナーと一緒に使える、おすすめの家計管理アプリ」という記事でも書いていますので、ぜひ参考にしてみてください。

お金の価値観タイプは、一緒がいいか異なる方がいいか

本来の記事内容になります。だらだら書きます。

お金の価値観が一緒だと、同じ罠にハマる

リスクを回避する上では多少の価値観のずれがないと二人でリスクに向かって猪突猛進してしまう可能性があります。

例えば、二人とも「安全志向」だとして、堅実に貯金して、安定した職業について、それで幸せになるかと言えば「そうなる可能性もある」し、社会情勢によっては二人で破綻します。

安定志向は「リスクが取れない」裏返しだから、状況の変化に弱い一面もある。社会依存度が高く、固定給以上の稼ぎが出せないし、雇用側が有利な契約しか結べずに精神的にも社会側からの圧力に屈しやすい傾向があるよね。

「安定志向」は、言い換えると「将来のリスクのことは考えたくない」ように選択する傾向にあります。ただ、リスクがない未来というのは基本的には存在しないので、リスクが降りかかった時に「誰かがなんとかしてくれる」ように準備をします。

この準備は例えば「保険」や「安定した就職先」ということになりますが、不要な保険に入ること自体が経済的リスクとなる可能性を考慮していない場合もあります。

また、「就職先が安定している」判断についても周囲の評価など「そもそも基盤のない評価軸」においての「独自の安定性」でしかないケースがあり、根拠のない「将来の安定」だったりします。

もっと簡単に言えば、「みんなと一緒なら大丈夫」だとして、みんなと同じ選択を続けてきた人の傾向ってことね。

実際、大多数っていうのは強くて、何かがあった時にも救済策が登場する確率も高いからね。安定志向ってのはそれはそれで大事だよね。

「安定」を見直す意見を大事にする

「安定」は、将来のことを考えるようでいて、「なるべく考えないようにするため」の施策だと言えます。逆に言えば、適宜「自身の考える安定」が間違っていないかチェックする機構があれば、より強固な基盤が出来上がるとも言えます。

「安定」に価値観を置くことも大事ですが、ちょっと価値観に相違があった方が「それは違うんじゃないの」と引き止めてくれる可能性があります。

例えば「大手企業に就職すれば大丈夫!」という人って、就職がゴールで、就職した後に自分が何をすべきかまで想像できていないケースって結構あったよね。ミスマッチの原因になって今は見直されてきているけど。

今の世の中だと、同じ仕事にしがみつかないといけない人よりも、転職できた方が身軽なのでリスクヘッジになるよね。メンタル壊したら取り返しがつかない。我慢しないで働き方をフレキシブルに変えられる方が強い。

お金の意見は喧嘩になる

この「お金のコミュニケーション」がうまくいかないケースがほとんど。

口論になると面倒くさくなるから「何も話さないで我慢できる方が従う」という構図に落ち着きがちなんですよね。

我慢ができない方が「正しい」行動を取れればいいけど、暴走した時に歯止めが効かなくなるから、ミスコミュニケーションの状態ではやはりお金の管理はうまくいかないんだな、と考えられます。

お金の価値観が統一された方がわかりやすさはある

ある意味で、これまでの「男性が稼ぎ、女性が管理する」という一元的な価値観の方が、衝突は少なく済んだ可能性はあります。

中途半端に「役割」は分担し「価値観」は共有できていない現在の「お金の管理」の方が難易度は高いと考えられますね。

平等を謳う外国の方が離婚率が圧倒的に高いというのは、この辺りのコミュニケーションがうまくいかない理由も大いにありそうだよね。

女性の権利が拡充されて、この「男女の役割分担」が崩壊して、価値観が独立していくほどに、離婚率は高まっていくでしょうね。これからの時代、「なぜ結婚するのか」から真剣に考えないといけないかも。

結婚相手のマッチングも、将来的にはAIが判断したりするんだろうな。恋愛感情に左右されずに、価値観や人間としてのスペックで機械的に仕分けちゃった方が案外幸せに暮らせそうだよね。

お金の価値観は衝突する前提において、どうやって(喧嘩せずに)「コミュニケーションを取るか」というのが重要だ、という話でした。

浪費家と倹約家の価値観は衝突するか

大雑把にお金の価値観を分けると、「浪費家(使う人)」と「倹約家(使わない人)」に分けられます。(記事前半では4タイプに分けましたが、話を単純化しています)

倹約家が褒められるわけではない

これまでの文化・社会であれば、「倹約家」が賛美されてきましたが、これからの時代はそうもいきません。倹約家は「使うことを恐れる」ところがあり、適切なタイミングでリスクを背負った行動が取りづらい、とも考えられます。

もちろん、将来性を考えない浪費はお金が水のように流れていくだけなので価値はないと思います。そこは我慢しましょう。

問題が、「使うべき時に使えるか」という判断になるのですが、これが夫婦で意見が割れると面倒です。

結婚式を挙げる価値観

例えば、ライフイベントで「結婚式を挙げる」ということを決めるときに、「結婚式は絶対に必要」という方もいれば、「結婚式はやらなくてもいい」という場合もあります。これに正解はないので、徹底的に話し合うしかありません。(周囲を巻き込み、巻き込まれたりはしますが)二人で決めることです。

転職の価値観

また、「転職する」などの価値観も衝突します。私自身は転職組なので「リスク回避のためには所属する団体を変える」ことが最大のリスクヘッジだと考えていますが、「同じところで長く続ける」ことに価値を見出す人もいます。どちらの価値観が正しい、ということはないと思います。

浪費家ペアはお金の奪い合い、倹約家ペアだけうまくいく

先述の通り、夫婦がどちらも「倹約家」「浪費家」だと、意見の衝突は減るかもしれませんが、それが正しいとも限りません。ちなみに、細かいことを言えば、どちらも倹約家は話はスムーズになりますが、どちらも浪費家パターンだとお金の取り合いになるのでこれはやっぱり衝突します。

「価値観が合う」は当てにならない

ざっくりと「浪費家」「倹約家」に分けた場合においても、衝突する可能性が否めませんでした。

実際には、浪費家でも「お金の計算が苦手」「我慢ができない」パターンもあれば、「投資家」「ビジネスオーナー」タイプの「リスクを将来のお金に変える計算をする」人もいます。

倹約家も「周囲に流されるだけ」の人もいれば、ライフプランを考えてきっちり計算して算段するプランナータイプの人もいます。

系統の違う二つのタイプの場合、相手のタイプでの思考経路が読めないので相互理解が難しくなることは容易に想像がつきます。ただ、「倹約家タイプ」の中でも思考の質や方向性が異なれば、当然「理解の不一致」が生じる原因にはなり得ると思います。

浪費家と倹約家の良い配合バランスを考える

話を簡単にするために「浪費家」と「倹約家」の2パターンの価値観で考えていきます。実際にはもっと複雑なので、価値観の衝突は避けられないという前提は持っておいていただきたい。

浪費家タイプに家計は預けられない

本題としては、お金の価値観の上で、「家計の管理」をする側はお金に対してシビアな価値観を持っている方がいい。倹約家タイプで財布の紐が硬い方がお金を「守れる」ことが期待できます。

これも日本古来の価値観が合理的で「稼がない人が家計を管理した方が収入と支出の帳尻を合わせやすい」ということはあると思います。

稼ぐ人が家計を管理すると「俺の金だ、自由に使える」とか、「使った分は稼げばいい」と見込みのない収入を当てにしたりする博打になりがちですからね。

一方で、倹約家タイプはリスクをとってお金を使うことには抵抗を感じるので、この辺りを「浪費家タイプ」が部分的にお金を「幸福度」に変換できるシステムがいいと思います。

貯金額って大きくなると使うことに抵抗感が出てきたりするよね。「せっかく溜めたのに!」ってなっちゃう。

お金は適度に使うことも大事。倹約家タイプは「お金」と「時間」の換算が苦手な傾向が見受けられます。あるお金を残す方法を取るので時間を犠牲にして割りに合わない「似非節約行動」をとりがち。

必要な時にはタクシーに乗ったり、送料が有料でも早く届いた方が幸せになることは多々あります。毎回ラクをするわけには行きませんが、お金を適度に幸福感に変換する作業は浪費家の方が得意です。

楽天ポイントが倍になるためにマラソン始めて、ちょっと欲しいけど本当はいらないもの買い始めたら仕方がないもんね。

あくまでもバランスの話で、何にお金を使うかを「相談する」仕組みが必要なのですが、浪費家タイプが財布の紐を握るとあっという間に崩壊しちゃうので、家計の管理に関しては倹約家が担っておいた方が無難だと思います。

タイプの違う二人は共存できるのか

少しまとめます。

価値観の違う二人が共存できるのかといえば、もちろんできます。

むしろ、多少は価値観が違ったほうが人生は楽しいしリスクヘッジになる。同じ価値観でマッチングすると、余計な摩擦は減るけど、些細な衝突が却って不快に感じることもあります。全く違う人間だと認知できた方が許容できるというのはある。

お金の価値観というよりも「対話が可能な相手かどうか」の方が大事だったりするかもしれない。自己の利益ばかりを主張する人を相手に対話は成立しないので、対話が成立しないと感じたら、「資産共有」よりも「自分の資産を守る」ことを考えて行動した方がいいかもしれない。

コメント

「ランキング 看護師 転職」に関する最新情報です。

看護師としての転職を考えている方、必見の記事が登場しました!1,122名の調査をもとに、看護師転職エージェントやサイトの満足度ランキングを発表しています。利用のしやすさや求人の質、担当者の対応など、具体的な評価が得られていて、自分にぴったりのエージェントを見つける手助けになるかも。

特に、交渉力満足度の高いエージェントには、どんなポイントがあるのか気になりますよね。私たちのキャリアに影響を与える選択肢をしっかり見極めることが大切です。

読んでいると、看護師の転職がもっと身近に感じられました。自分のキャリアを考える良い機会かもしれませんね!詳しいランキングや満足度のポイントを知りたい方は、ぜひ記事をチェックしてみてください。あなたの転職活動が成功しますように!

https://career.oricon.co.jp/rank_agent_nurse/special/comparison/recommended-service/

「ランキング 看護師 転職」に関する最新情報です。

「看護師転職エージェント・サイトのおすすめが知りたい!」そんな方に朗報です!最近、1,122人を対象にした調査結果が発表され、満足度ランキングが明らかになりました。特に、求人の豊富さや質、担当者の対応が高く評価されているエージェントが見つかりましたよ。

転職は人生の大きな転機。自分に合ったサポートを受けられるかどうかで、その後の職場環境も大きく変わります。特に看護師の皆さん、忙しい日々の中での転職活動は大変ですよね。ここで紹介されているエージェントを参考にすることで、少しでもスムーズに進められるかもしれません。

調査の結果をもとに、あなたのお気に入りのエージェントを見つけてみてはいかがでしょうか?新たな一歩を踏み出すためのヒントが詰まっています。

https://career.oricon.co.jp/rank_agent_nurse/special/comparison/recommended-service/

「褒め 青木 子ども」に関する最新情報です。

「褒められたい」と思うのは、大人になっても変わらない気持ちですよね。フリーアナウンサーの青木裕子さんも、2児の母として、子どもを褒めることに迷いを感じています。実は、彼女自身、子どもの頃にあまり褒められた記憶がないそうです。

このことから気づいたのは、褒められることの大切さ。子どもたちが努力したことを認めてあげることで、自分の価値を感じる手助けになるかもしれません。大人でも、心のどこかで「認められたい」と思っているのは、自然なことなのかもしれませんね。

青木さんの考えを通じて、私たちも子どもたちの成長を見守り、しっかりと褒めてあげることが大切だと感じました。あなたは、どんな時に子どもを褒めていますか?

https://gendai.media/articles/-/168099

「会計 出展 財務」に関する最新情報です。

経理や人事の皆さん、注目です!キヤノンITソリューションズが、2026年6月17日から19日に開催される「会計・財務 EXPO【東京】」に出展し、注目の会計・人事給与システム「SuperStream-NX」を披露します。

このシステム、何がすごいかって、使いやすさとデータ出力機能の充実度です。Excelライクなインターフェースで、簡単にデータを操作できるのは、忙しい日常の中で嬉しいポイントですよね。また、法改正にも柔軟に対応しているので、変化の多いビジネス環境でも安心して使えます。

展示会ではデモや製品の詳細説明もあるとのこと。経理や人事業務の負担を減らしたい方、ぜひ足を運んでみてはいかがでしょうか。新しいソリューションに触れることで、仕事の進め方が変わるかもしれませんよ!

https://prtimes.jp/main/html/rd/p/000001026.000001375.html

「結婚 平等 結婚 平等」に関する最新情報です。

渋谷で開催された「東京プライドフェスティバル」で、19歳の大学生が結婚の平等について心の叫びを届けました。彼女は、高市首相から「基本的には反対」との返答を受け、未成年である自分たちの声が届かない現状に心を痛めています。

彼女が語るのは、希望を持てる未来をつくるための「隠れずに生きられる社会」。自分の性のあり方に関わらず、結婚するかどうかを自分で選べる未来を子どもたちに手渡したいと願っています。

結婚の平等は、単なる権利の問題ではなく、私たちが互いに理解し合い、共に生きるための土台です。多様性が尊重される社会を目指したいですね。あなたはどう感じますか?

https://www.huffingtonpost.jp/entry/marriage-equality-talk_jp_6a2424bee4b0423d0613b344

「お金 adhd 使い」に関する最新情報です。

「給料日前になると、お金がピンチ…」そんな悩みを抱えている方、意外と多いのでは?特にADHDの特性があると、衝動買いや支払いの先延ばしが重なり、ますますお金の管理が難しくなってしまいます。

この記事では、ADHD専門の南和行さんが、そんな「浪費の悪循環」をどう止めるかを語っています。家計簿や節約が「当たり前」とされる中、ADHDの方にとってはそれが難しいことも。だからこそ、意志力に頼るのではなく、仕組みを作ることが大事なんです。

たとえば、給料が入ったら先に貯金分を別口座に移す、クレジットカードの枚数を減らすなどの工夫が効果的。これって、未来の自分を守るための大切なステップですよね。私たちも日常生活の中で、少しずつ自分に合った仕組みを考えてみるのも良さそうです!

https://gendai.media/articles/-/167807

「ペア 木原 りく」に関する最新情報です。

5月26日、ロサンゼルス・ドジャースの始球式に登場した「りくりゅうペア」こと三浦璃来さんと木原龍一さん。彼らの斬新な投球フォームに、会場からは大歓声が上がりました!特に、木原さんが三浦さんを持ち上げる姿はまさにフィギュアスケートのリフトそのもの。ボールを投げる瞬間、彼女の笑顔が飛び出すようで、観客も思わずフンワリした気持ちに。

SNSでも「やっぱりリフトしたか笑」「新たな魔球が誕生した」といった反響が続々。特に木原さんの満面の笑顔には、見ているこちらまで嬉しくなってしまいますね。彼らは2025年には、カナダでのワールドシリーズ現地観戦も計画中!日常の小さな楽しみを見つけることが大切だなと、改めて思わせてくれるイベントでした。✨

https://www.huffingtonpost.jp/entry/story_jp_6a165828e4b0ddcc8464af50

「相手 adhd 恋愛」に関する最新情報です。

恋愛って、誰もがドキドキする瞬間ですよね。でも、大人のADHDを抱える私たちには、特有の課題があることも多いです。好きな人のことを考えるあまり、日常生活が疎かになってしまったり、相手に負担をかけてしまったり…。そんな悩みを解決するヒントが詰まった記事を見つけました。

大切なのは、相手にも生活があることを理解すること。四六時中考えすぎず、時には「考えない時間」を作ることが必要です。自分の生活を大切にすることで、恋愛もより良いバランスが取れるようになるかもしれません。

感情のコントロールが難しいと感じる方も多いでしょうが、少しずつ自分のペースを見つけていきたいですね。愛を育むためには、自分自身も大切にすることがカギかもしれません。興味があれば、ぜひ記事を読んでみてください!

https://gendai.media/articles/-/166789